In Anlehnung an das Konzept eines Suchfonds (Search Fund) bieten wir vermögenden Investoren, HNWIs (High Net Worth Individuals) und Family Offices die Möglichkeit in Unternehmensnachfolgen bzw. in die direkte Übernahme (d. h. ohne eine zwischengeschaltete Fondsstruktur!) von mittelständischen Unternehmen in Deutschland zu investieren. Hierbei übernehmen wir die Vorauswahl an geeigneten Übernahmeobjekten und suchen ggf. auch das passende Management für die Nachfolge. Zudem betreuen wir die Unternehmen auch nach der Übernahme als TEILZEIT-CFO weiter und steigern so kontinuierlich den Unternehmenswert.

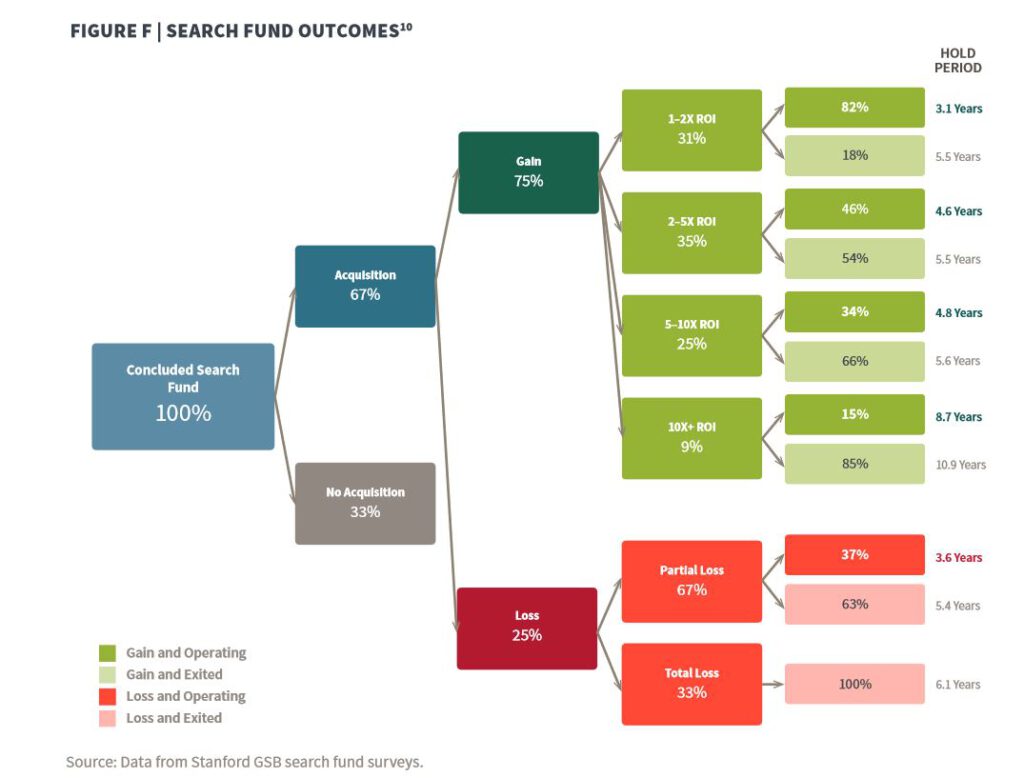

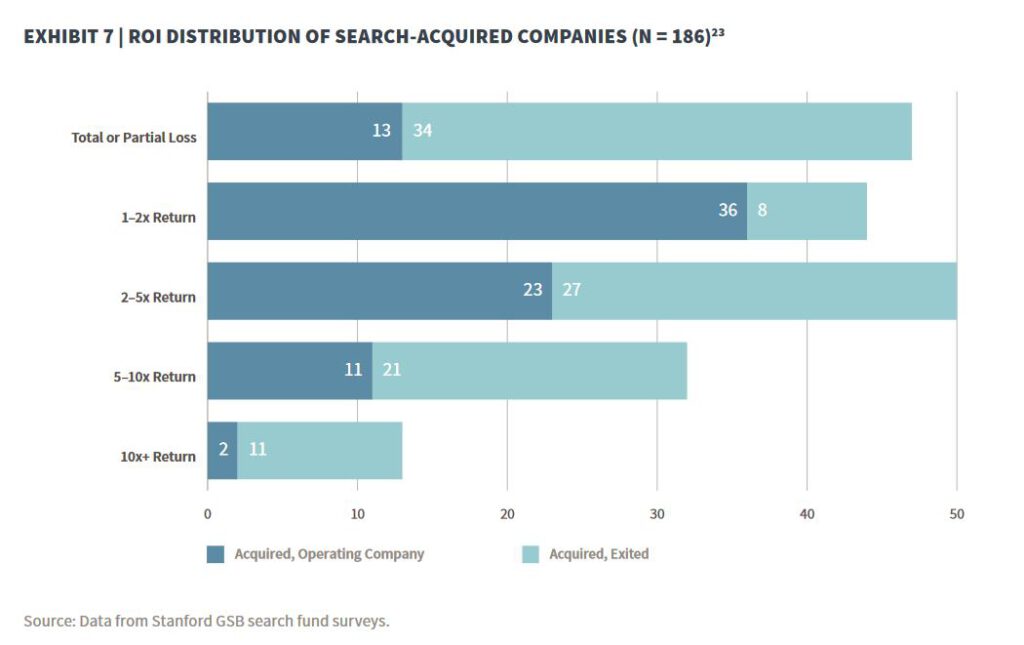

Ein Suchfonds ist ein Investitionsvehikel, bei dem Investoren die Bemühungen eines Unternehmers, ein Unternehmen in Privatbesitz zu finden und zu erwerben, finanziell unterstützen. Bei unserem Konzept wird jedoch keine komplizierte Fundsstruktur gewählt, sondern ein Investor akquiriert direkt das Unternhmen, welches von uns gesucht, geprüft und vorausgewählt wird. Ein typischer Kaufpreis bzw. Investitionsbetrag liegt zwischen EUR 3 und 10 Mio. Eine Analyse des Center for Entrepreneurial Studies (CES) der Stanford Graduate School of Business von 401 qualifizierten Suchfonds aus dem Jahr 2020 ergab eine durchschnittliche interne Gesamtrendite vor Steuern von 32,6 % und eine 5,5x-Fachung des investierten Kapitals vor Steuern.

Alpine Private Equity Fund: “5+“x Rendite in 7 Jahren mit einem angepasstem Search Fund Modell kombiniert mit einer “Buy & Build”-Strategie

Graham Weaver, Gründer und CEO der Private Equity Firma Alpine, hat das Search Fund Modell zu einem neuen Level weiterentwickelt. Auf der Webseite von Alpine werden weitere Informationen zu der Investmentstrategie sowie dem CEO-Talentprogramm von Alpine veröffentlicht. Alpine veröffentlicht dort auch sein Portfolio mit den investierten Firmen.

Praxisfall: 30 Mio € aus 200 000€

Mir persönlich viel zu komplex und zu riskant, aber das YouTube-Video zeigt gut das Grundprinzip. Die Eigenmittel der Investoren können durch eine Bankfinanzierung ergänzt werden:

Werttreiber: Wieso können Sie mit unserem Konzept angelehnt an Suchfonds eine solch hohe potentielle Rendite erwarten?

a) Sehr niedrige Bewertungen für kleine Unternehmensübernahmen mit 4 – 6x EBIT-Multiple im Vergleich zu größeren M&A‑Transaktion mit einem 10 – 13x EBITDA-Multiple. Der Unterschied zwischen EBIT und EBITDA sind die Abschreibungen, die zum EBIT hinzuaddiert werden. d.h. die Bewertungsbasis ist für größere Unternehmen dadurch zusätzlich noch höher.

Die DUB KMU-Multiples eignen sich als die Bewertungsmethode für Unternehmen unter EUR 20 Mio. Umsatz.

Anmerkung: Bei der o. g. CES-Studie haben die Suchfonds einen durchschnittlichen Kaufpreis i. H. v. 6,0x EBITDA-Multiple gezahlt, also mehr als in Deutschland marktüblich ist, d. h. das Renditepotential dürfte hier noch einmal höher sein.

b) Höhere Profitabilität durch Professionalisierung des Managements sowie kontinuierliche operative Verbesserungen

„Angesichts des vergleichsweise niedrigen Niveaus der Managementbewertungen für den deutschen Mittelstands besteht ein erhebliches Aufholpotenzial.”

iwf Kiel: Management Practices and Productivity in Germany, Working Paper, 2016

“Die Verbesserung der Qualität des Managements, wie wir sie messen, um einen Punkt entspricht einer Erhöhung des Kapitals um 65% oder einer Erhöhung der Arbeit um 25% und gilt für alle Unternehmen unabhängig von Branche, Rentabilität, vergangener Produktivität, Wachstum und Größe. …“

Quelle: World Management Survey, Manufacturing Report 2014, Übersetzung, 13.000 Interviews in 33 Länder)

c) Erfahrungsgemäß der noch stärkere Treiber: Umsatzwachstum bei gleichzeitiger Fixkostendisziplin (z.B. durch Vertriebsfokussierung/-KPIs, Synergien beim Kauf mehrerer kleinerer Firmen, d.h. insbesondere „Cross Selling“ an die Kunden)

d) Mit Digitalisierung und Internationalisierung das Geschäftsmodell weiterentwickeln und ausbauen.

e) Langfristige Exit-Strategie: Sobald das Unternehmen größer geworden ist, kommen Private Equity Firmen als Käufer in Frage, die deutlich höhere Übernahmepreise für Firmen zahlen.

Das Modell der Suchfonds zielt auf einen fragmentierten und ineffizienten Teil des Marktes ab, der für institutionelle Investoren zu klein und für die meisten Gruppen von Engeln zu groß ist. Suchfonds profitieren von der Tatsache, dass Unternehmen mit einem EBITDA von weniger als 5 Mio. USD für den Rest der Welt nicht attraktiv sind. Sobald ein Unternehmer jedoch ein Unternehmen mit einem EBITDA von mehr als 5 Mio. USD aufgebaut hat, ist der Rest der Welt daran interessiert und oft bereit, einen hohen Preis dafür zu zahlen.

IESE

Passender FAZ-Artikel über Suchfonds: Chef sucht Unternehmen!

Liste von potentiellen deutschen Investoren und Plattformen im Search-Fund-Bereich

Hier eine Liste deutscher aktiver Investoren in Suchfonds laut ChatGPT:

1. Tembo Search Partners GmbH (Hamburg)

Neue Plattform (gegründet 2024) mit Fokus auf Search-Fund- und Deal-by-Deal-Investments im deutschsprachigen Mittelstand. Bietet Struktur und Netzwerk für Sucher und Co-Investoren.

2. NGC Nachfolgekapital GmbH

Investiert in Unternehmensnachfolgen und ‑übernahmen, teilweise über Search-Fund-ähnliche Modelle. Aktiv in Deutschland und Österreich.

3. Jürgen Rilling (München)

Privatinvestor und Mentor für Suchfonds in Deutschland. Unterstützt Searcher mit Kapital und Erfahrung aus der Mittelstandsberatung.

4. AURELIUS Investkapital AG

Private-Equity-Gesellschaft mit Fokus auf Nachfolgeunternehmen und Carve-outs im unteren Mittelstand. Nicht klassischer Search-Fund-Investor, aber mit ähnlicher Struktur.

5. Jan Woitschätzke

Erfahrener Investmentbanker und aktiver Investor im Search-Fund-Umfeld in Deutschland. Unterstützt Sucher bei Strukturierung und Finanzierung.

6. Ostreum GmbH

Beratungs- und Matching-Plattform für Unternehmensnachfolge und Search-Funds in der DACH-Region. Verbindet Investoren, Searcher und Nachfolgeunternehmen.

7. Legacy Search Partners

DACH-orientierter Search-Fund-Investor, der aktiv Searcher begleitet und Kapital bereitstellt. Unterstützt bei Due Diligence und Nachfolgeprozessen.

8. Continuum Capital Partners

Investmentgesellschaft mit Fokus auf langfristige Beteiligungen an KMU, häufig in Kooperation mit Suchfonds.

9. Sigubald Partners

Beratungs- und Investorenplattform mit Schwerpunkt auf Search-Funds und Entrepreneurship-through-Acquisition (ETA) im deutschsprachigen Raum.

10. Mirablau aus München

Mirablau betreibt auch eine eigene Webseite zum Thema Search Fund Modell.

11. Private Family Offices (u. a. aus München, Frankfurt, Zürich)

Zunehmend aktiv im Bereich kleinerer Nachfolgen (Umsatz 5 – 50 Mio. €), meist als stille Co-Investoren oder Mentoren.